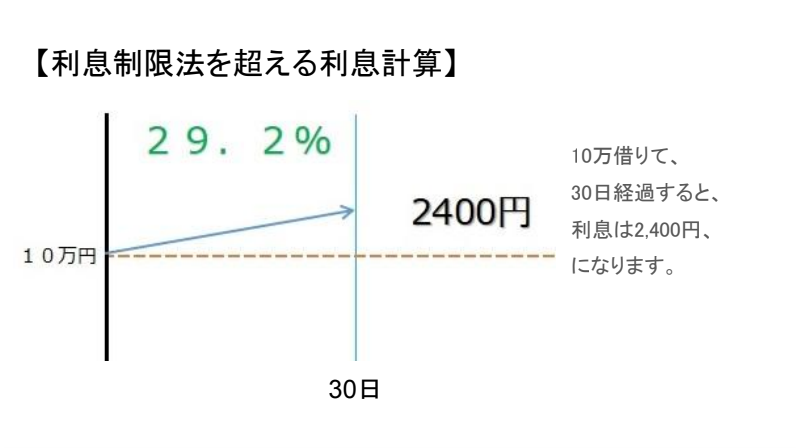

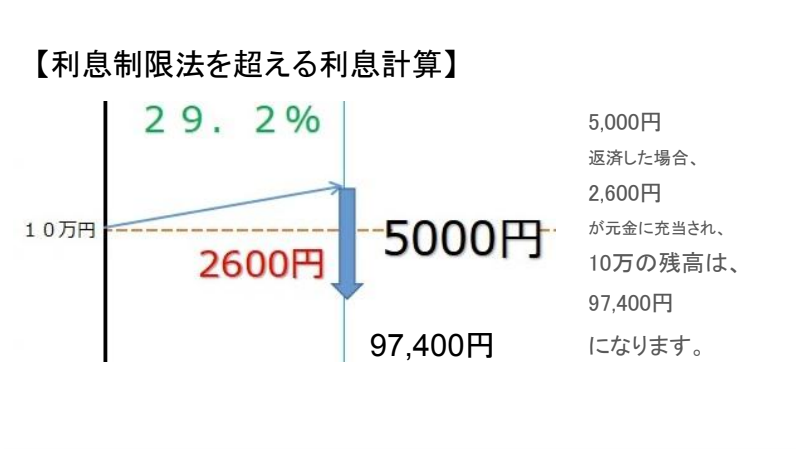

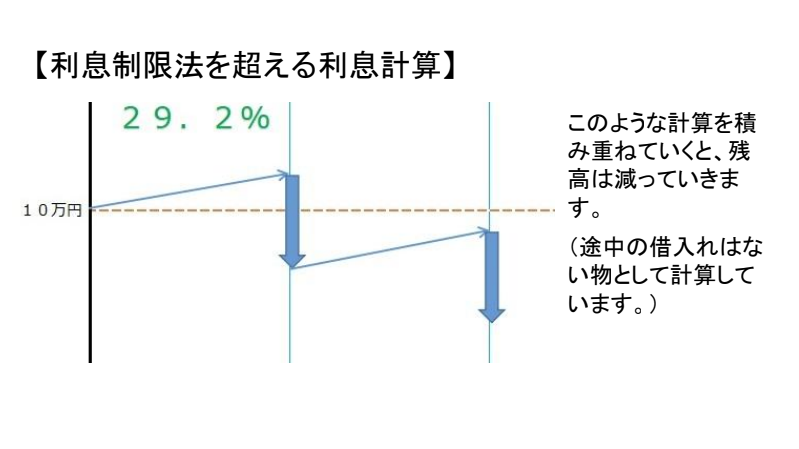

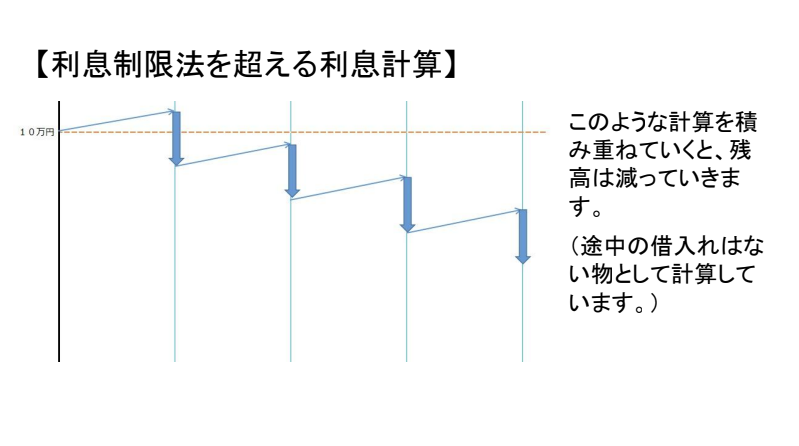

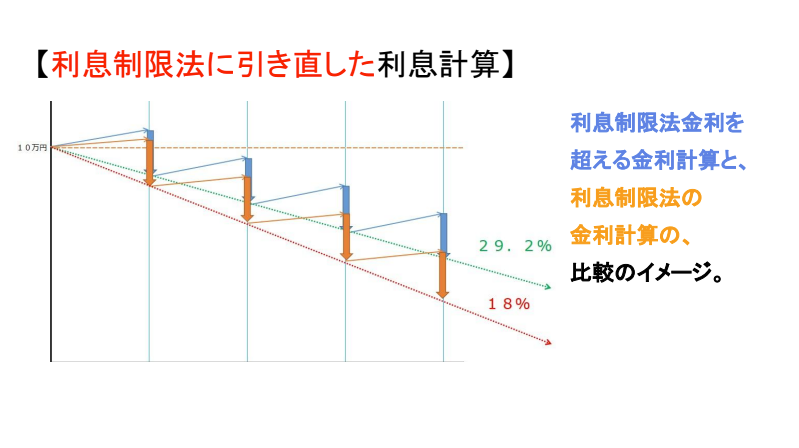

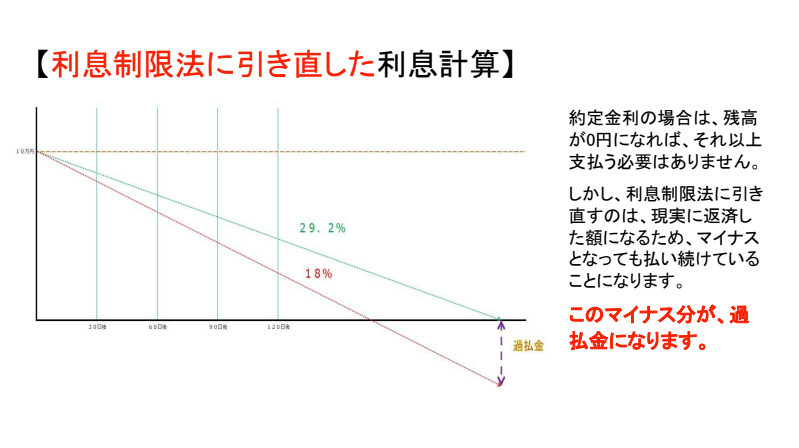

過払い金の計算はわかりにくい!?

どのように過払い金が発生するのかイメージがわかない?

今回は、このような方のために、過払い金の計算を図解しながら説明します。

![]()

![]()

CONTENTS コンテンツ

過払い金

2023.12.27

過払い金の計算はわかりにくい!?

どのように過払い金が発生するのかイメージがわかない?

今回は、このような方のために、過払い金の計算を図解しながら説明します。