【借金ゼロへ】免責の仕組み、条件、手続きを徹底解説

自己破産をする目的は免責となること、つまり借金の返済義務を免れることです。

免責により、借金返済の負担から脱却し、生活改善の第一歩を踏み出すことができます。

最後の砦ともいうべき自己破産による免責ですが、免責されない場合も存在します。

ここでは基本的な免責について解説いたします。

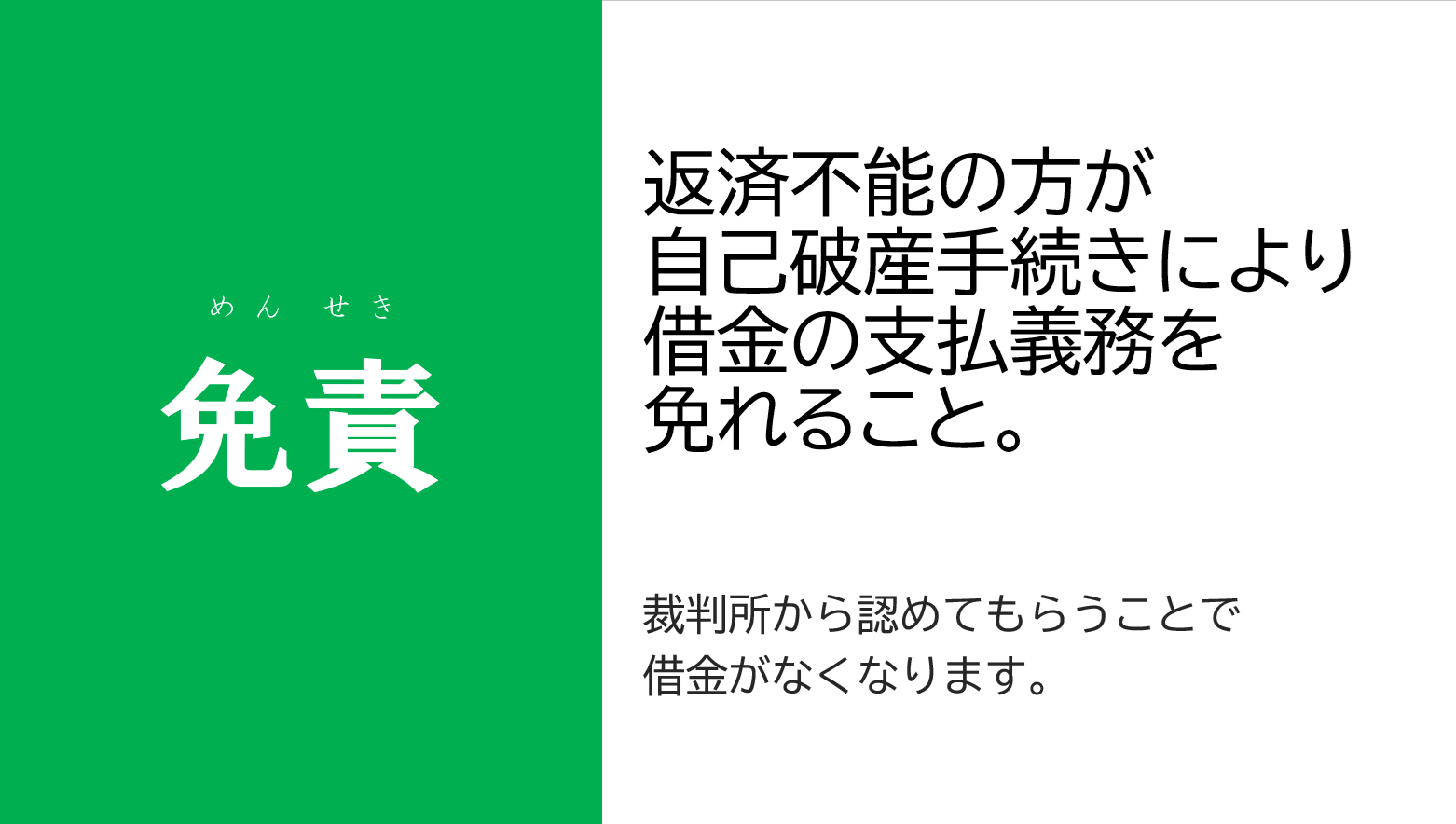

免責

自己破産の手続きとは、借金の返済ができなくなった時に、裁判所に申立てをして借金の返済の免除を認めてもらう手続きのことです。

借金の返済の免除をしてもらうことを「免責」といいます。

裁判所に免責してもらうことで、借金の返済をしなくてよくなります。

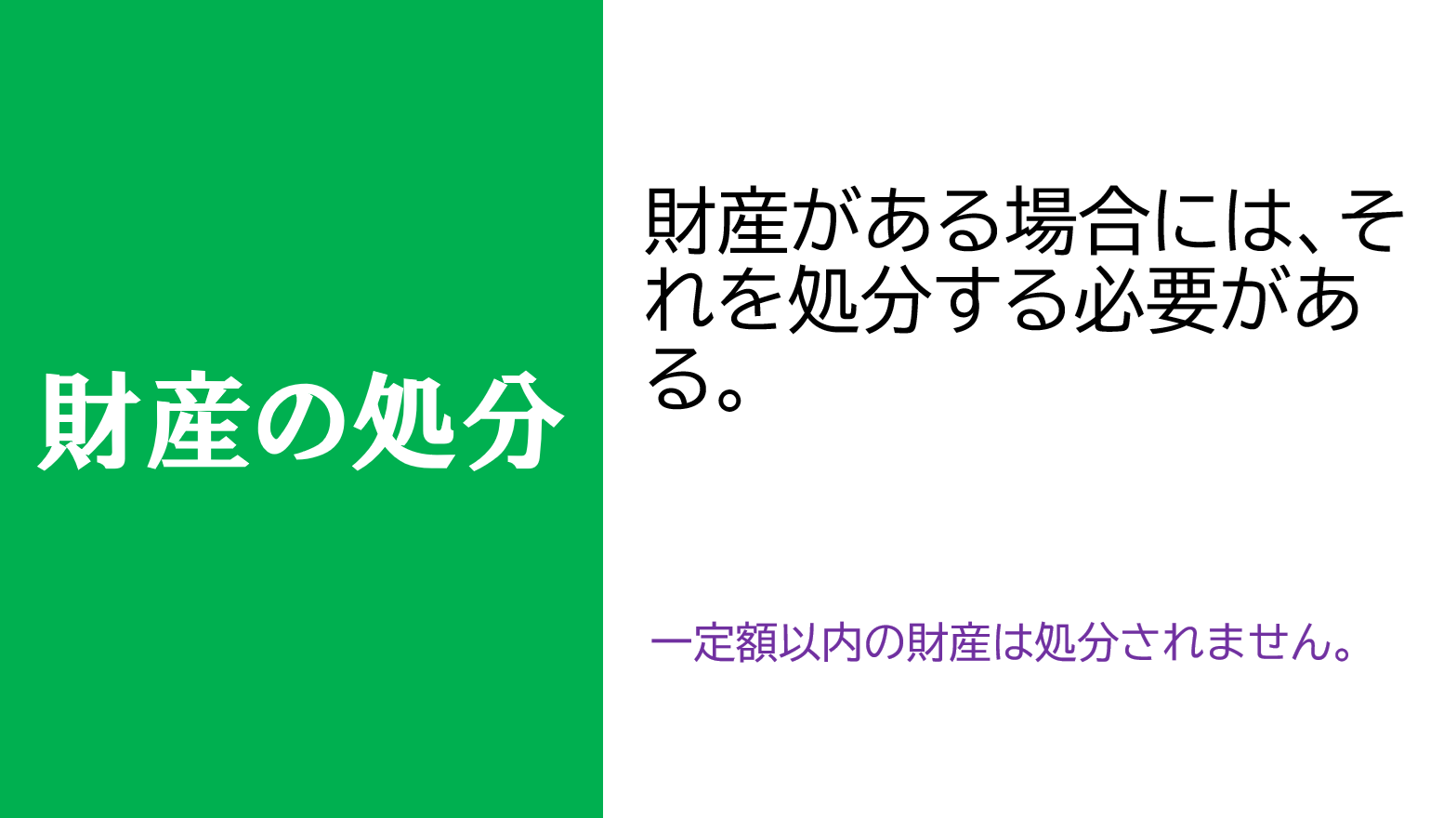

免責と財産

裁判所が、免責を認める場合とは、財産を処分して支払いに充ててもなお、返済をしていくことが困難なときに認められます。

処分する財産がない場合は、返済していくことが困難であれば認められます。

財産を持っている場合はすべて処分しなければならないかというと、生活に必要な財産については処分を免れます。

処分を免れる財産を自由財産といい、3か月分の生活費として、主に現金や預貯金のうち99万円までは処分することを免れます。

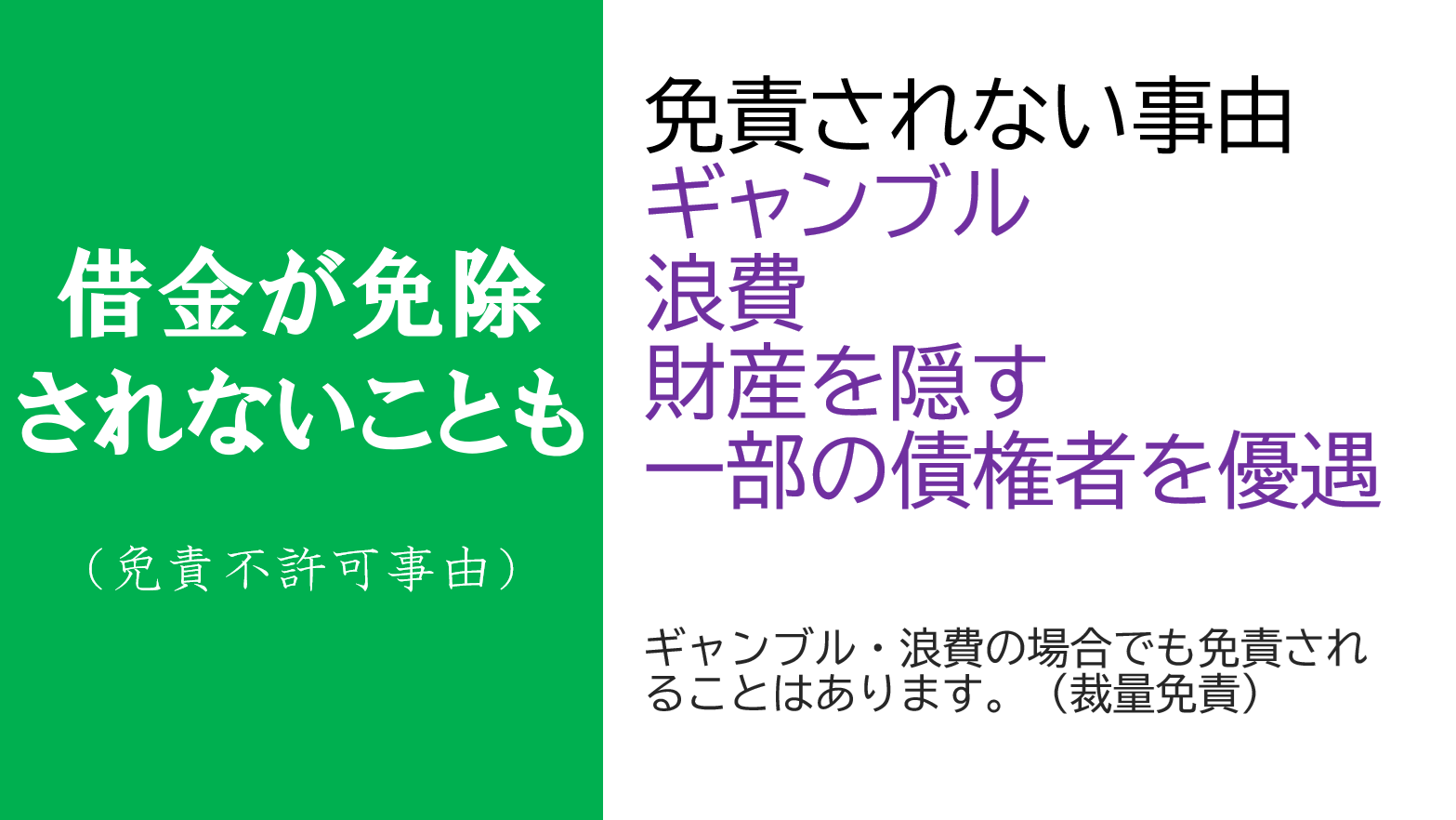

借金が免除されない債権/免責不許可事由

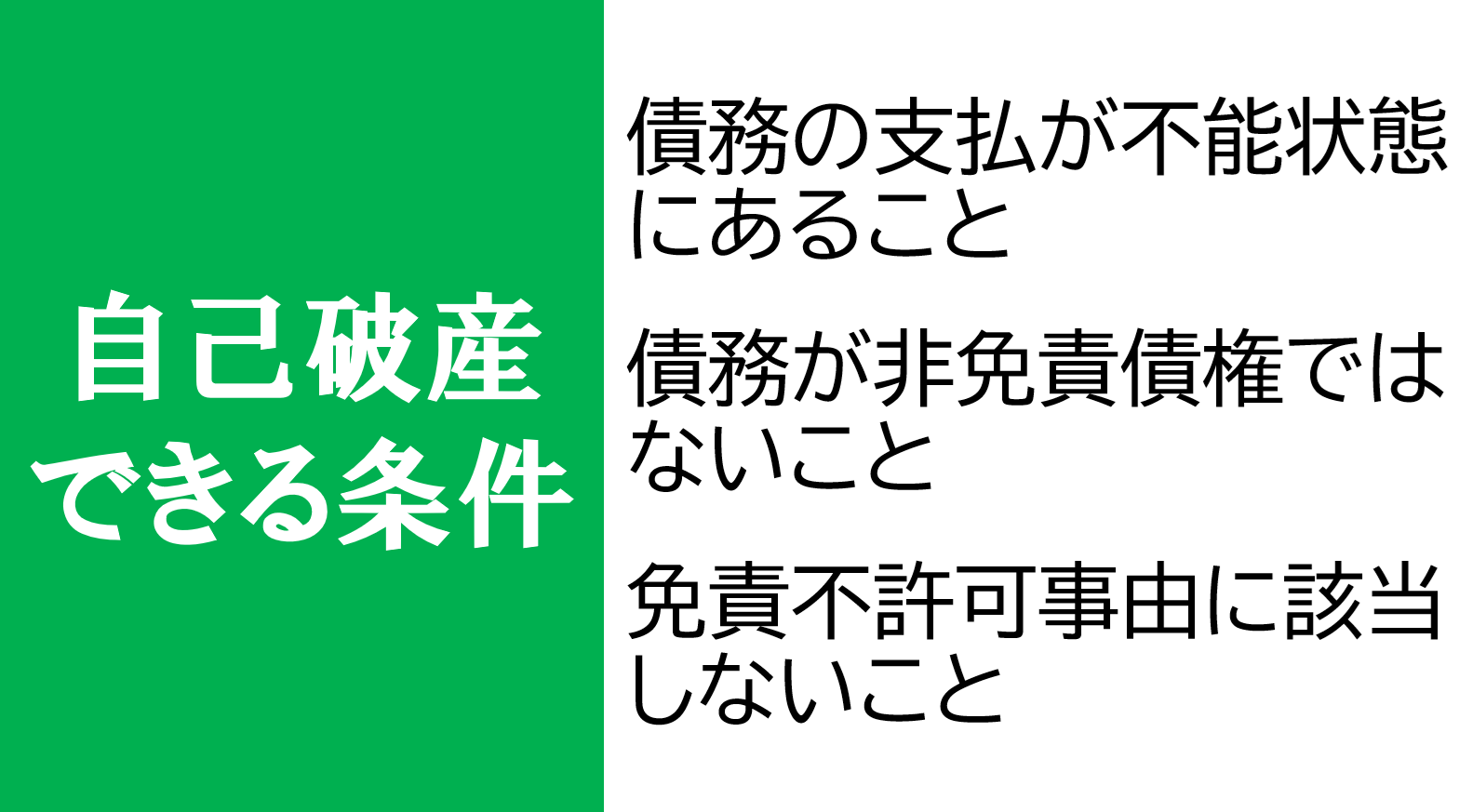

では、返済していくことが困難であれば、必ず免責されるのかというと、そうではありません。

たとえば、返済が困難となった理由がギャンブルや夜のお店などで多額の浪費をした場合は、破産によっても免責が許可されない行為(免責不許可事由)となります。

ただし、現実には浪費の場合でも、特別な場合を除いて免責される可能性は高いといえます。(裁量免責)

免責不許可事由には浪費のほかに、債権者を害する目的で財産を隠しまたは処分する、一部の債権者だけに返済する、一部の債権者を隠して申立てをする、嘘の申告や裁判所や管財人の手続きを妨害することも含まれます。

免責不許可事由において、免責されるかどうかは、免責不許可事由の内容や程度を裁判所が考慮したうえで判断します。悪質な場合は免責が認められないでしょう。

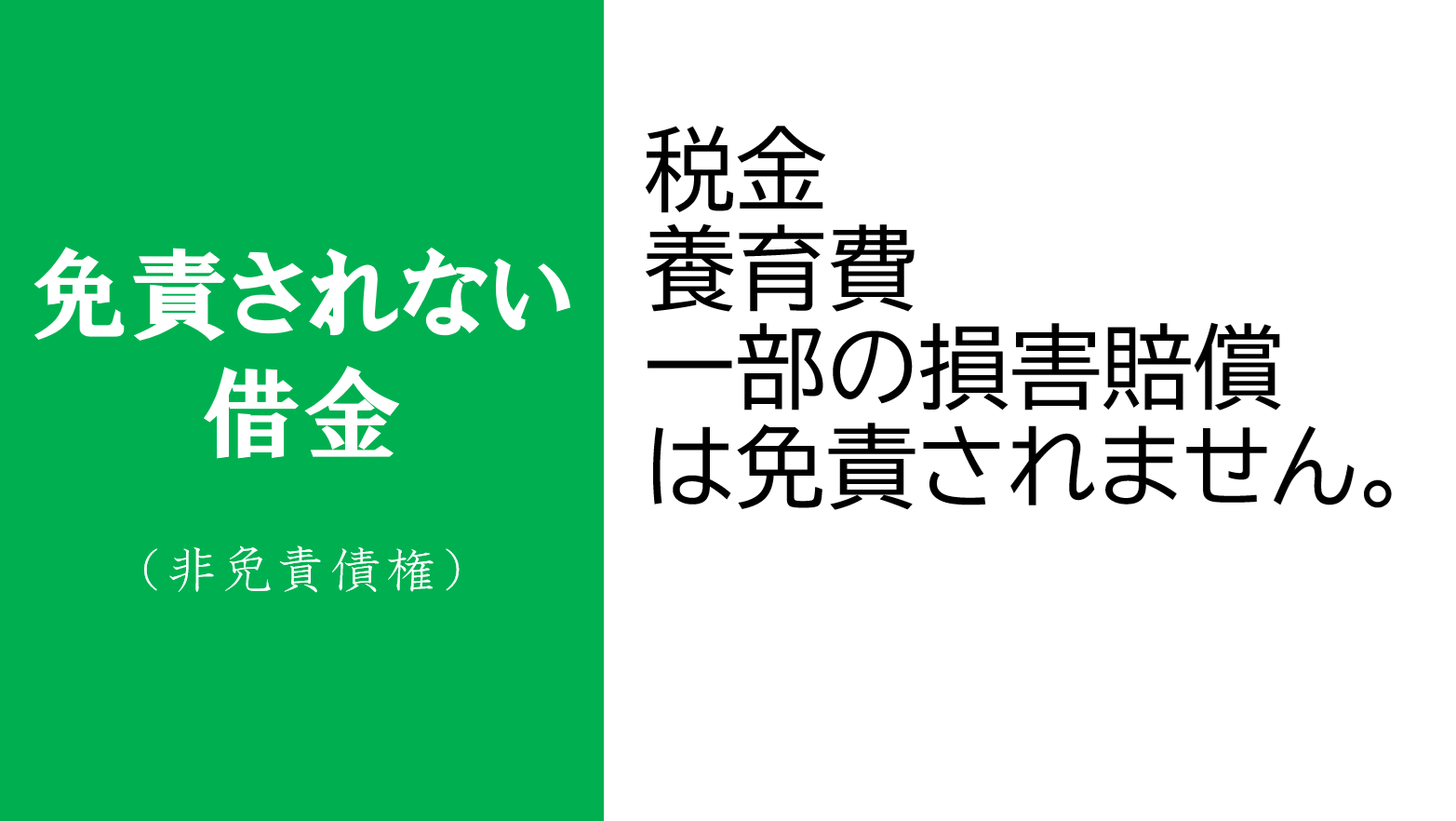

破産でも返済しなければいけない債権/非免責債権

免責不許可事由のほかに、破産の免責が許可されても、返済しなければいけない債権があります。これを非免責債権といいます。

自己破産による免責がみとめられても返済しなければいけない非免責債権とは、税金、養育費、一部の不法行為の損害賠償請求権などです。

また、破産の申立ての際に届出なかった債権者の債権も免責されないので返済しなければいけません。

免責に向けて

まとめると、非免責債権で、免責不許可事由に該当していなければ、破産申立の際に届け出た債権者の債権の支払いは、免責されることで返済しなくてもよくなります。

つまり、クレジットカードの返済も銀行や消費者金融で借りた返済も、会社やお友達に借りた債務の返済もしなくてよくなります。

なお、お友達に借りた借金であっても破産申立時に申告をしなければいけません。そしてお友達の債権も免責となります。破産手続きが終わるまでの間にお友達を含む一部の債権者に返済をすると、免責が下りなくなることがありますので注意が必要です。(偏頗弁済)

自己破産とは借金の返済を免除するという、債務整理のかなでも強力な手続きです。

免責を受けることで、これまで返済に苦しんできた生活から脱却することができます。

借金の返済に苦しんでいる方、返済の見通しが立たない方は、個人破産手続きのスペシャリストである司法書士法人エベレストにご相談下さい。

相談窓口/司法書士法人エベレスト

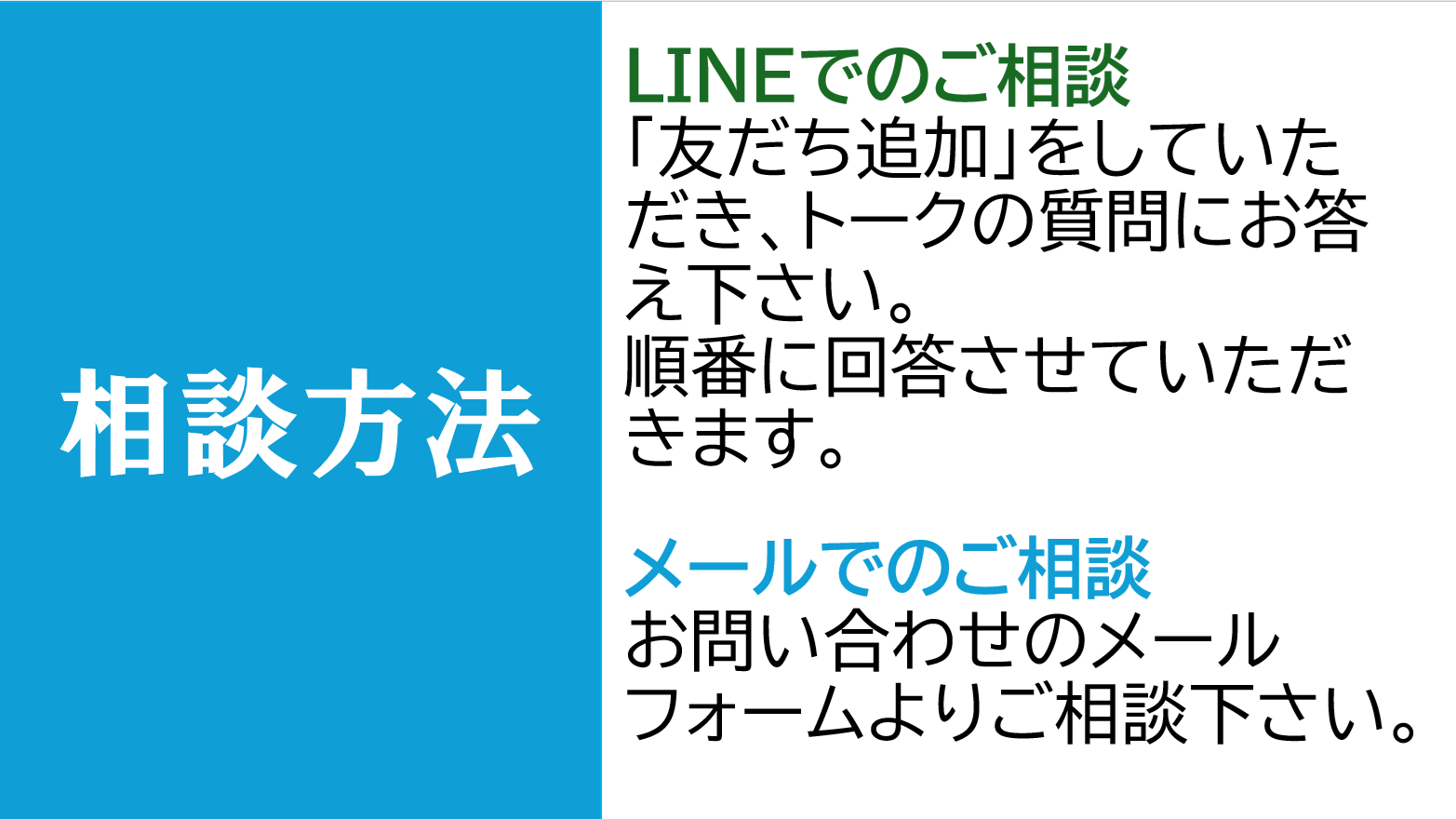

借金トラブルサポートルームを運営する司法書士法人エベレストでは、あなたの悩みに寄り添って解決までサポートいたします。

借金問題でお困りの方は一人で悩まず私たちにご相談ください。

LINEにて簡単にご相談いただけます。

ご相談の流れはこちらで確認できます。