借金の重荷に押しつぶされそうなあなたにお伝えしたいことがあります。

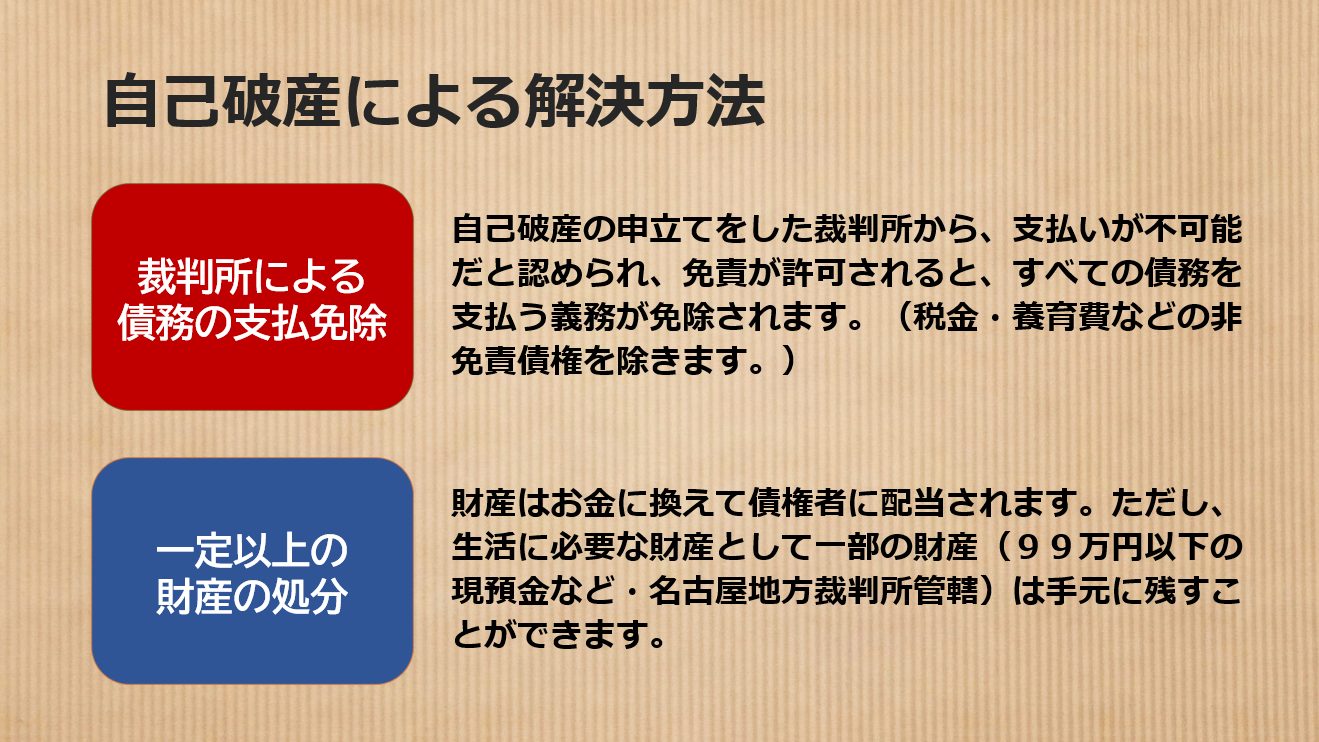

自己破産は、返済が不可能になった借金を法的に免除し、新しいスタートを切るための確かな手段です。裁判所を通じて財産を清算し、必要な生活基盤は守りながら経済的自由を手に入れることができます。

このプロセスを理解し、新たな人生への第一歩を踏み出しましょう。自己破産によって、あなたの未来がどのように変わるか、詳細をご紹介します。

![]()

![]()

CONTENTS コンテンツ

自己破産

2023.12.08

借金の重荷に押しつぶされそうなあなたにお伝えしたいことがあります。

自己破産は、返済が不可能になった借金を法的に免除し、新しいスタートを切るための確かな手段です。裁判所を通じて財産を清算し、必要な生活基盤は守りながら経済的自由を手に入れることができます。

このプロセスを理解し、新たな人生への第一歩を踏み出しましょう。自己破産によって、あなたの未来がどのように変わるか、詳細をご紹介します。